机构研选 AI算力需求推升服务器市场!国内PCB头

机构研选 AI算力需求推升服务器市场!国内PCB头部厂商有望实现量价齐升

国内厂商已具备生产能力,协同上下游厂商合作可稳定出货。由于PCB市场定制性强,高水平生产能力以及与上下游稳定关系是PCB厂商核心竞争力。目前国内各大PCB厂商在各细分领域形成了自身的竞争优势与议价能力。

近日国资委党委召开扩大会议,会议强调,要指导推动中央企业加大在新一代信息技术、人工智能、集成电路、工业母机等战略性新兴产业布局力度,推动传统产业数字化、智能化、绿色化转型升级,引领带动我国产业体系加快向产业链、价值链高端迈进。

东吴证券研报指出,PCB承担服务器芯片基座、数据传输和连接各部件功能。AI算力需求带动高算力芯片市场,利好AI服务器市场,增加PCB板用量。同时,配合AI服务器需求,PCB层数增加、材料以及工艺优化,行业实现量价齐升。

PCB代替复杂的布线,实现各元件之间的电气连接和电绝缘,是电子产业链中承上启下的基础力量。服务器中PCB板是服务器内各芯片模组的基座,主要应用于主板、背板和网卡等,负责传递服务器内各部件之间的数据信号以及实现对电源的分布和管理。

2)AI算力需求带动高算力芯片市场,利好AI服务器市场,增加PCB板用量

AI模型算力需求持续扩张,打开高性能计算芯片的市场需求,预计2025年我国AI芯片市场规模将达到1780亿元,2019-2025GAGR可达42.9%。

目前通用服务器龙头Intel已经逐步出货AI领域服务器产品,并在内存和接口标准上过渡到行业领先水平。由于GPU可兼容训练和推理,更加适配AI模型训练和推理,利好AI服务器市场发展。

AI服务器相较于通用服务器一般增配4-8颗GPGPU形成GPU模组,增加GPU板用量。

AI服务器中由于芯片升级,PCB需针对性的升级改革,以处理更多的信号、减少信号干扰、增加散热以及电源管理等能力,在材料和工艺上都需进一步优化。

为配合数据量需求,服务器传输协议已逐步升级,Intel和AMD的PCIe5.0相关产品已经陆续出货中,信号速率达到32GT/s,已发布的PCIe6.0规范较5.0数据速率提高一倍,预计2023年开始出现在服务器上。随着PCIe协议升级,需PCB不断提升层数和降低传输损耗,提供设计灵活度以及更好的抗阻功能,带来PCB产品的价值量提高。

2022年中国PCB产业总产值达到442亿美元,占全球的54.1%,未来在AI服务器的增量市场背景下,国内PCB可实现量价齐升。

国内厂商已具备生产能力,协同上下游厂商合作可稳定出货。由于PCB市场定制性强,高水平生产能力以及与上下游稳定关系是PCB厂商核心竞争力。目前国内各大PCB厂商在各细分领域形成了自身的竞争优势与议价能力。

据Prismark统计,2022年全球PCB产业总产值达817.41亿美元,同比增长1.0%,相较于2018年增长近2亿元美元。2022年中国PCB产业总产值可以达到442亿美元,占全球的54.1%,占比过半。根据CINNOResearch数据,2021全球百强PCB制造企业年度上榜的中国企业总计62家,占整体百强企业超六成:其中,中国大陆企业数量占比接近40%,中国台湾地区企业数量占比超过20%。2016年以来,我国大陆PCB产值规模在全球的比重保持在50%以上。随着PCB产业转移的深化,我国PCB产值规模比重将进一步提升。

PCB的应用场景、产品、性能、材料等方面有较大的差异,导致整个行业具有明显的定制化特点,行业参与者众多,导致供给格局分散。2021年全球印制电路板(PCB)行业CR3集中度超过15%,CR5集中度约25%,而CR10集中度接近40%。综合来看,全球PCB市场整体集中度偏低,市场内企业数量较多且竞争十分激烈,头部规模效应不明显。从市场规模看,2021年全球PCB行业市场规模809亿美元,其中前十大PCB厂商收入合计为284.04亿美元。

目前发达国家本土已经逐步退出中低端产品生产,美国制造的PCB产品以18层以上的高层板为主,欧洲产品服务当地工业仪表和控制、医疗、航空航天和汽车工业等产业;日本PCB技术领先主要产品系多层板、挠性板和封装基板;台湾PCB以高阶HDI、IC载板、类载板等产品为主。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,2021年多层板占比达47.6%,单双面板占比15.5%;其次是HDI板,占比达16.6%,柔性板占比为15%,封装基板占据比重较少,为5.3%。在技术含量更高的产品方面还具有较大的提升空间。

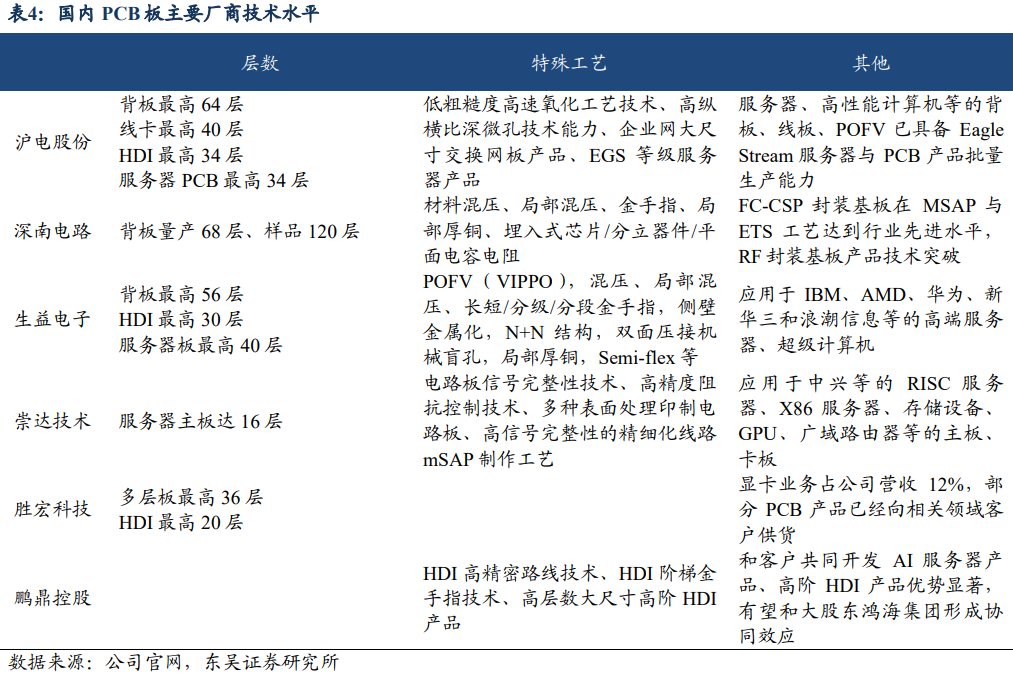

经过长期耕耘和投入,目前国内各大PCB厂商都已经取得一定的技术成果,在各细分领域形成了自身的竞争优势与议价能力。沪电股份深南电路、生益电子等厂商供给产品的最高层数可达到40层,深南电路背板样品采用材料混压、局部混压等工艺,最高层数可达120层,批量生产层数可达68层,处于行业领先地位。沪电股份深南电路目前都已具备EagleStream服务器PCB产品的批量生产能力,可适配服务器龙头厂商Intel的生产需求。在高端服务器领域,其他厂商也在积极布局,鹏鼎控股研发新技术包含云端高性能计算及AI服务器主板技术等,崇达技术胜宏科技的针对高端服务器的相关产品都已陆续出货应用。未来,随着各大厂商的持续技术研发,国内PCB产业技术水平能持续提升。

沪电股份深南电路、生益电子等厂商供给产品的最高层数可达到40层。并与AI芯片厂商和头部服务器厂商建立长期稳定合作关系。

上游供给方面,国内覆铜板厂商中生益科技作为龙头企业,与兴森科技和生益电子等都具有长期合作。未来国内PCB厂商可稳定为高端服务器出货。

公司自成立以来一直立足于印制电路板的研发设计和生产制造。在全体员工的努力下,经过多年的市场拓展和品牌经营,现已发展成为是印制电路板行业内的重要品牌之一,在行业内享有盛誉。目前,公司主导产品为应用于通讯、通信设备以及汽车的印制电路板。公司专注于各类印制电路板的生产、销售及相关售后服务。目前公司主导产品为14-38层企业通讯市场板、中高阶汽车板,并以工业设备板等为有力补充,可广泛应用于通讯设备、汽车、工业设备、微波射频等多个领域。在激烈的市场竞争中,公司已经在技术、质量、成本、品牌、规模等方面形成竞争优势,居行业领先地位,连续多年入选行业研究机构mation发布的世界PCB制造企业百强以及中国印制电路行业协会(CPCA)发布的中国PCB百强企业,并被CPCA评为优秀民族品牌企业。

公司始终专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局:即以互联为核心,在不断强化印制电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。公司具备提供“样品→中小批量→大批量”的综合制造能力,通过开展方案设计、制造、电子装联、微组装和测试等全价值链服务,为客户提供专业高效的一站式综合解决方案。公司系国家火炬计划重点高新技术企业、印制电路板行业首家国家技术创新示范企业及国家企业技术中心;同时,公司系中国电子电路行业协会(CPCA)的理事长单位及标准委员会会长单位,主导、参与了多项行业标准的制定。

公司是国家高新技术企业,自成立以来始终专注于各类印制电路板的研发、生产与销售业务。公司主要通过核心技术为客户提供定制化PCB产品来获取合理利润,即采购覆铜板、半固化片、金盐、铜球、铜箔、干膜和油墨等原材料和相关辅料,经过不同的生产流程及工艺设计,利用公司的核心技术生产出符合客户要求的PCB产品,销售给境内外客户。主要产品按照应用领域划分包括通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板和其他板。公司在技术研发领域具有竞争力,拥有国际先进、国内领先的技术实力,同时积累了一批优质的客户资源,公司的主要客户包括华为、中兴康讯、三星电子、IBM、浪潮信息烽火通信、诺基亚等,该等客户均为通信设备、网络设备、计算机/服务器领域的国内外知名企业,公司与其建立并保持了良好稳定的合作关系,并获得“广东省名牌产品”等荣誉称号。

海外服务器需求增长不及预期,竞争格局加剧,原材料涨价导致盈利能力下降,AI发展不及预期,AI商用化不及预期导致服务器需求量下降。

东吴证券-电子行业深度报告:AI系列深度:国内厂商受益AI算力需求增长,PCB有望量价齐升-20230510

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

光大证券研报指出,从应用分布上看,“大储”依旧占据绝对主导地位,源侧和网侧项目储能规模合计占比超 90%;独立储能和新能源配储的功率规模几乎持平,达 1.4GW 左右。用户侧规模虽然不及“大储”,但对于一些高耗能用户来说,储能的价值逐渐凸显,随着需求的增大,新型储能将拥有更加广阔的市场,具有更好的发展前景。

机构研选 头部出版国企+准入壁垒高+业绩稳健增长,公司长期有望受益于拥抱 AI。

机构研选 粘胶纯碱双龙头+市场增速快+规模优势,公司有望打开未来成长空间。

随着我国工业结构的优化升级,我国对作为工业母机的机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增加。华创证券认为,2023年或将成为制造业新一轮景气周期起点,机床行业的自主可控、更新周期、制造业周期三因素共振,行业或将迎来新一轮快速发展期。

机构研选 “2023年以来,基建股延续上涨行情,“中字头”股票涨幅明显,基建投资再迎天选团队风口。“中特估+一带一路”双重利好,基建龙头将迎来新一轮增长?

机构研选 铝行业龙头+需求可期+产能领先,机构预期公司一体化优势进一步凸显。

华金证券研报表示,充电作为新能源汽车最重要的补能方式,要与新能源汽车发展速度相匹配,国内外充电桩的建设均有望加速,高压快充是产业趋势,具备海外配套能力的企业具有更强的盈利能力。

银行板块估值与持仓处于低点,性价比突出,具备较好的向上修复空间。本轮银行板块行情主要受益于中特估概念催化,叠加稳增长政策延续以及部分银行2023年一季报业绩表现超预期,为银行估值重塑和提升打开空间。

入选日期:2021-12-30【上榜理由】股价近两年一直在5元以下震荡,一旦带量突破,有望创下近两年新高。...

从信任到共识,好股票APP被评为2023年度金融科技+证券投资咨询行业影响力品牌

315投资者保护宣传月 巨丰投顾打假声明:警惕假冒巨丰名义进行非法直播“荐股”活动

315投资者保护宣传月 巨丰投顾打假声明:警惕假冒正规“证券投资咨询机构”名义开展的诈骗活动

巨丰投顾315投资者保护宣传月 警惕假冒投资顾问诈骗 远离保证收益、对私转账陷阱天选

相关文章:

相关推荐:

网友评论: